Es probable que no.

Mucho se ha hablado ya de las famosas cláusulas abusivas, tal como la cláusula suelo, la cláusula de vencimiento anticipado, los intereses altamente usureros de los préstamos…al fin y al cabo las infinitas cláusulas que unilateralmente han impuesto las entidades de crédito aprovechando la contratación con personas desesperadas cuya única ilusión era adquirir una vivienda donde formar una familia.

Veamos:

Una persona solicita un préstamo hipotecario en su entidad de confianza, ésta le ofrece unas condiciones “negociadas” – cuyo sinónimo jurídico es contrato de adhesión, – a cambio de prestar en garantía su propia vivienda y su garantía personal ilimitada sobre el importe del crédito hipotecario, lo que significa que en caso de ejecución hipotecaria, la entidad se adjudica la vivienda por el valor del 70% de la tasación de la finca, lanza al ocupante de su vivienda y lo persigue de por vida por el 30% que no ha sido cubierto en subasta.

Una persona solicita un préstamo hipotecario en su entidad de confianza, ésta le ofrece unas condiciones “negociadas” – cuyo sinónimo jurídico es contrato de adhesión, – a cambio de prestar en garantía su propia vivienda y su garantía personal ilimitada sobre el importe del crédito hipotecario, lo que significa que en caso de ejecución hipotecaria, la entidad se adjudica la vivienda por el valor del 70% de la tasación de la finca, lanza al ocupante de su vivienda y lo persigue de por vida por el 30% que no ha sido cubierto en subasta.

Durante la vida del préstamo, el deudor hipotecario restituye el préstamo y sus intereses mediante cuotas hipotecarias que abona mensual o trimestralmente a la entidad financiera.

Hasta aquí todo bien.

Lo que desconoce el deudor hipotecario es que posee una alta probabilidad de que el banco al que paga religiosamente cada mes, no sea el titular acreedor de su deuda, si no probablemente solo sea el gestor.

Y aquí es donde entra el concepto de “titulización”, una figura cuanto menos farragosa, legal y compleja sometida al control de la Ley de Enjuiciamiento Civil, en cuanto a la legitimación activa para ejecutar la hipoteca en caso de impago.

La Titulización es la institución que utilizan entidades de crédito para trasferir el riesgo de crédito de sus préstamos – o en bloque o de forma individualizada- a un “Fondo de Titulización Hipotecaria”.

Problemática de la Titulización

En primer lugar, debo referirme al procedimiento de ejecución hipotecaria que insta o puede instar la entidad financiera ante la imposibilidad de pago del deudor hipotecario. Pues bien, sobra decir que, quien ya no es titular de un derecho, debe ponerlo en conocimiento del órgano judicial que ejecuta bajo pena de nulidad del procedimiento hipotecario.

Sobre ello se han producido ya varias Resoluciones de jueces y tribunales en nuestro país. A modo de ejemplo, un juez de Primera instancia de Barcelona (Granollers) afirmó mediante Sentencia de 5 de octubre de 2015, que:

Sobre ello se han producido ya varias Resoluciones de jueces y tribunales en nuestro país. A modo de ejemplo, un juez de Primera instancia de Barcelona (Granollers) afirmó mediante Sentencia de 5 de octubre de 2015, que:

“(…) está claro, no nos encontramos ante un caso de falta de legitimación activa sino de pérdida sobrevenida de la misma como consecuencia de un negocio jurídico posterior –cesión del crédito garantizado- por lo que el supuesto es análogo al previsto en el art. 17.1 párrafo primero de la LEC donde se dispone “cuando se haya transmitido, pendiente un juicio, lo que sea objeto del mismo, el adquirente podrá solicitar, acreditando la transmisión, que se le tenga como parte en la posición que ocupaba el transmitente’, que en el ámbito de la ejecución hipotecaria debería adaptarse interesando acreditación de la inscripción a su favor de la garantía hipotecaria en el Registro de la Propiedad.”

Ya desde antes de 2005, en el que mediante un informe del Boletín Económico del Banco de España, se advertía a las entidades de crédito del riesgo que estaban “asumiendo” con su política expansiva de concesión de créditos (Titulización o gestión de créditos hipotecarios en los que invierten miles de bonistas). Las famosas hipotecas subprime.

Las entidades cedían y vendían a Fondos Buitres los derechos de crédito de miles y miles de préstamos concedidos, muchos de ellos aún sin riesgo de cobro.

¿Y qué sucede pues con el deudor hipotecario?

Fue el pasado mes de noviembre de 2015 cuando la CNMV, mediante un comunicado, expresaba su máxima preocupación sobre la problemática, ya que este tipo de actuaciones deja desprotegidos a los deudores de buena fe, que no tienen toda la información sobre su crédito. Y la realidad demuestra muestra que resulta extremadamente difícil conocer algo tan básico como es saber a quién se debe el importe de la hipoteca y que derechos tiene si puede impugnar o no la cesión que se produce, etc.

Además, y ya en segundo lugar, los bonistas de los fondos de Titulización, desconocen porque en los Folletos de Emisión no se menciona qué riesgo asume con los importes de los créditos cedidos, que calificación de riesgo tienen. Una falta son las hipotecas subprime concedidas en el Estado de Nevada (USA), que dieron lugar a una cadena de impagos de bonos basura que provocó en 2008 la mayor crisis mundial de la historia.

Todo lo anterior deriva en una latente y real problemática: el deudor de buena fe puede que no conozca quién es el acreedor de su deuda- esto es, el acreedor de su crédito- y ello significa que el deudor puede estar expuesto o enfrentarse a un procedimiento de ejecución hipotecaria en caso de impago frente a una entidad financiera que ya no es propietaria por haber cedido el crédito a un tercer acreedor y, por ende, no tiene legitimación procesal para instar el procedimiento de ejecución.

Reivindico pues una legislación que obligue a las entidades financieras y bancos a informar de todas las cesiones de nuestras hipotecas sin que éstos tengan que recurrir a multitud de trámites, que además no sean claros.

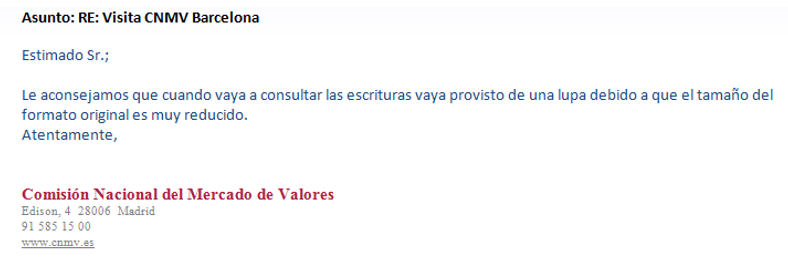

Para muestra de la gravedad, a continuación un correo de la CNMV, dirigido a nuestro despacho que consultaba la titularización de un crédito, que nos advierte, que nos llevemos una “lupa” para consultar unas escrituras de anotaciones en cuenta de los Fondos, cesionarios de importes de créditos hipotecarios cedidos por una entidad financiera.

Todo un poema…